Evolution : Gaming 업계의 선구자 에볼루션바카라

1. 기업개요 ; 에볼루션 바카라 카지노사이트

스웨덴에서 사업을 시작해 글로벌 iGaming 업계 선구자가 된 에볼루션은 한마디로 '온라인 카지노를 운영하는 회사들에 게임을 제공하는 업체'이다. 스톡홀롬에 상장되어 있으며 티커는 EVO로 거래된다. iGaming은 카지노에서 즐기는 게임을 온라인 환경에 옮겨 놓은 것으로, 코로나 시기에 스포츠 도박(Online Sports Betting)과 함께 빠르게 성장하는 산업으로 부각되었다. 에볼루션의 사업 영역은 OSB쪽은 아니고 온라인 카지노에 초점을 맞춰 게임을 개발하고 제공하는 것이다. 백문이 불여일견. 에볼루션에서 개발해 제공하는 온라인 게임은 유투브에서 검색하면 아래와 같이 쉽게 그 예시를 찾아볼 수 있다.

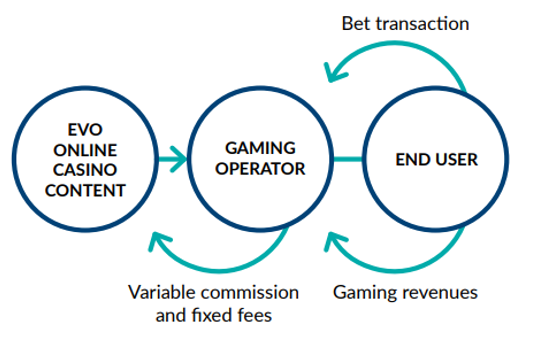

온라인 카지노 업체들(Flutter, Draftkings 등)과 에볼루션의 에볼루션 라이브바카라 사업 구조에서 가장 큰 차이점은 바로 고객(End User)를 직접 상대하느냐이다. 에볼루션은 콘텐츠를 개발하고 운영하여 콘텐츠로부터 발생한 수익의 10% 내외를 수수료로 수취하고, 온라인 카지노는 90%를 가져가는 대신 모객과 고객관리의 책임이 있다.

에볼루션은 2006년 설립된 이래로 룰랫, 블랙잭, 바카라와 같이 기존 육상 카지노에서 플레이되던 게임들을 온라인으로 구현하는 한편, 유저들을 매혹시킬만한 신규 게임을 끊임 없이 개발하고 출시해왔다.블루게임카지노 2023년 새롭게 출시된 게임은 100여종 이상으며, Crazy Time과 같이 새로운 형식의 게임을 흥행시켜 스테디샐러로 만들기도 한다.

2. 산업 특징 Evolutioncasino : 슬롯 Gaming 업계의 선구자

에볼루션사이트 바카라 Gaming 인기사이트

게이밍(도박) 시장은 복권과 카지노 그리고 특수한 형태(경마, 경륜 등)의 프라그마틱슬롯게임 여러가지 엔터테인먼트를 묶어 하나의 시장으로 본다. 다른 여타 업종들과 마찬가지로, 이 업계 또한 온라인으로의 전환이 이루어지고 있으며 에볼루션의 IR 자료에 따르면 전체 시장의 약 25%가 온라인으로 플레이되고 있다. 이 시장을 세분화하여 카지노 시장만 따로 발라보면, 카지노 역시 약 22% 수준이 온라인으로 플레이된다. 22%를 또 세분화하면 라이브 카지노가 5%이고, RNG가 17%이다. 여기서 5%를 차지하는 라이브 카지노는 딜러가 진행하는 게임을 온라인으로 스트리밍하는 형식이며 에볼루션의 주 사업 영역이다. RNG는 Random Nunber Generator의 준말로 슬롯머신과 같이 딜러 없이 플레이되는 게임을 칭한다.

업종 분석을 수행한 외사 레포트들의 수치를 참고해보면, 세계 온라인 게이밍 시장은 중장기적으로 10% 이상의 성장률을 기록할 것이라고 전망되며, 특히 미국은 스포츠베팅과 온라인카지노가 합법화되는 주가 증가하는 추세에 따라 더욱 높은 성장이 기대되는 시장이다. 다만, 라이브 카지노 영역은 스포츠배팅보다는 진입장벽이 높고 접근성이 떨어질 수 밖에 없어 시장의 규모 자체는 OSB는 물론 RNG에 비해서도 작을 수 밖에 없다. Fanduel이나 DraftKings과 같이 OSB와 iGaming을 모두 제공하는 사업자들의 구조를 보면 iGaming 합계 매출 비중이 OSB 대비 중요도가 떨어진다.

FanDuel Market Opportunity(미국 시장 성장성), Flutter 2024 Investor Day

산업 내 게임 플랫폼을 운영하는 플레이어는 세계적으로 매우 다양하며, 에볼루션의 고객사는 800여곳에 육박한다. 다만, 시장이 성숙한 유럽이나, 규제가 심한 미국은 대형 업체들 위주로 업계가 고착화되어 있어 에볼루션의 경우 Top 5 고객의 의존도가 40% 수준으로 업계 대형 업체들에 어느정도 의존을 하는 것으로 볼 수 있다. 업계에는 Aggregator라 불리는 중간 상인들이 활발하게 활동한다는 것도 또 하나의 특징이다. 이들은 시장이 White Market(온라인 도박에 대한 규제가 확실한 지역) 뿐만 아니라 Gray Market(온라인 도박에 대한 규제가 불분명한 지역)에도 광범위하게 퍼져 있는데서 비롯되는 독특한 형식의 플레이어들로, 애볼루션 입장에서는 (매출뿐 아니라 마진 측면에서도) 훌륭한 매출원이 되기도 하지만 한편으로는 엔드 유저가 불분명하다는데서 오는 산업의 근본적인 리스크와도 맏닿아 있어 유의해야 할 부분이다.

3. 경영진 및 주주구성

애볼루션은 창업자들이 일선에서 물러나고 전문 경영진이 회사를 이끌고 있다. 지분 대부분은 이미 기관투자자가 보유하고 있으나 주요 경영진이 보유한 주식의 규모가 작진 않다. (CEO인 Martin Carlesund의 지분은 원화로 약 750억원 규모) 현 경영진 중 가장 중요한 인물들로 꼽히는 CEO와 CPO(Todd Haushalter)는 2015년부터 재직중이며, 특히 Todd의 오랜 카지노 근무 경험과 업에 대한 열망이 애볼루션의 여러 히트작들을 탄생시켰다고 평가받는다.

경영진과 회사의 역사에 대한 이야기는 아래 Quartr 기사에서 상세히 다루고 있다.

4. 업계 경쟁상황과 Evolution의 강점

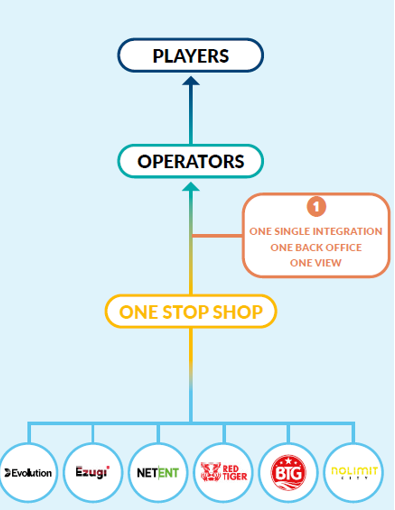

유럽 라이브카지노 업계에서는 오래 전부터 Evolution과 Playtech(영국상장)이 서로 경쟁을 해왔다. 다만, 양사의 시장에 대한 접근 방식에는 상당한 차이가 있다. Evolution은 '게임'에 집중하는 전략으로 회사의 자원을 게임 개발이나 개발사 인수에 집중하고, 좋은 게임이 나오면 고객은 에볼루션을 찾는다는 선순환 고리를 형성하기 위해 오랜 기간 노력했다. 그 결과 Evolution이 자랑하는 OSS(One Stop Shop) 형태의 솔루션 제공이 가능해졌는데, 이는 고객사 입장에서 Evolution 하나의 회사와만 계약을 체결하더라도 수많은 히트작에대한 이용 권리를 얻음과 동시에 향후 발매되는 신작 게임들도 고객들에게 쉽고 빠르게 제공이 가능하다.

반면 Playtech의 전략은 Evolution과 크게 두 부분에서 다른데, 우선 Playtech은 B2C 플랫폼을 직접 운영하며 사업을 OSB, iGaming으로 다각화해왔다. 그 결과 B2B 솔루션 부문에서 Evolution과 경쟁할 뿐 아니라, 플랫폼에 모객을 위한 비용을 꾸준히 지출하게 되면서 사업이 빠르게 성장하던 코로나 기간에서 조차 수익성에 한계를 보였다. 또한, Playtech은 고객사들과 장기 계약을 체결하는 전략을 내세운다는 점에서도 차이를 보이는데, 장기계약이 꾸준한 매출의 발생 측면에서 회사 운영의 안정성 확보에 도움을 줄 수 있지만 장기계약은 마진이 박할 수 밖에 없어 수익성 측면에서 아쉬운 전략으로 평가받는다.

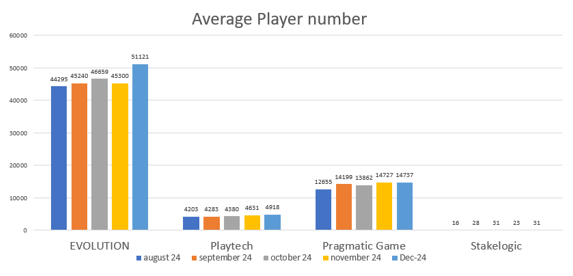

Evolution과 Playtech 모두 미국 시장에 적극적으로 진출하는 상황이며, 미국에는 Pragmatic Play이라는 비상장 업체 한 곳이 두각을 나타내고 있다. 코로나 시기 즈음 발표된 자료 하나가 Evolution의 라이브 카지노 점유율을 70% 가량으로 산정하여 대부분의 주식 분석가들이 이를 인용하는데, 아래와 같이 업계 점유율을 수기 방식으로 체크하는 일부 덕후들의 자료에 따르면 적어도 미국에서는 Pragmatic play가 상당히 선전중임을 알 수 있다.(Evolution 주주 입장에서는 11월의 역성장에 놀라고, 12월의 성장에 가슴을 쓸어내렸을것 같다)

출처 : 퀄리티기업연구소님이 공유해주신 다음 링크를 따라가 발견 https://x.com/MarienLechevin

기존의 경쟁구도와, Pragmatic과 같은 신규 업체의 등장 가능성까지 고려 하더라도 Evolution의 경쟁력에 대해 낙관적인 시각을 유지하는 이유는 이 산업의 자본집약적 특성과 규제 산업이라는 특징 때문이다. 각 나라, 각 주(미국의 경우)의 규제를 맞추기 위해 업계 플레이어들은 지역별 스튜디오를 갖추고 훈련된 인력을 대규모로 운영해야 하는데, 이는 오랜 업력과 노하우를 갖춘 Evolution에게도 쉬운 일만은 아니다. 즉, 신규 진입자나 기존의 플레이어가 시장을 확장하기 위해서는 (게임 개발과 운영과는 전혀 별개로) 높은 수준의 자본 투입이 선행되어야 하며, 이는 높은 마진으로 우량한 현금흐름을 창출하고 있는 Evolution에 유리한 게임일 수 밖에 없다.

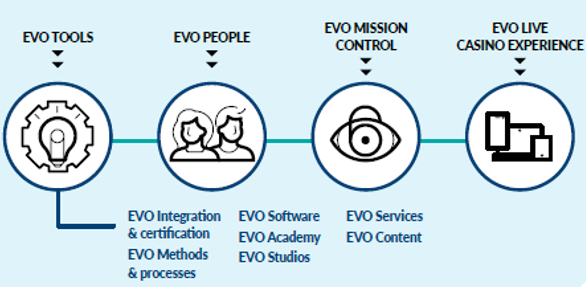

Evolution의 스튜디오 운영 현황

Draftkings나 Flutter와 같은 업체들이 OSB 서비스를 운영하는 것과 같이 라이브 카지노 영역에서도 솔루션 내재화를 시도할 수 있지 않을까? 라는 측면에서 위험도 체크해볼만 하다. Evolution이 게임에서 발생하는 매출에 대해 10% 가량을 가져가는 대신 제공하는 서비스들(게임 개발, 운영, 게임의 무결성 검증, 당첨금 관리 등)의 가치가 적절한지는 투자자 입장에서 계산하기가 쉽지는 않은 영역이다. 다만, 고객사들의 라이브 카지노 매출이 전체 매출에서 차지하는 비중이 크지 않다는점과 여전히 매출의 90%를 (고객사 입장에서) 매우 편리하게 창출할 수 있다는 점은 고객사들의 직접 시장 진출에 대한 인센티브가 거의 없다고 판단하게끔 하는 요소들이다.

5. 리스크 요인

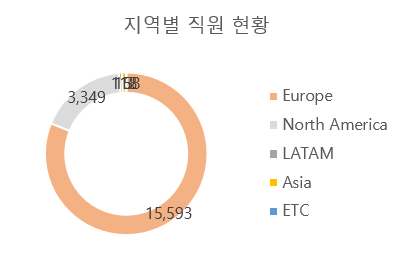

Evolution은 현재 리스크 요인들이 극도로 부각되는 시기를 지나고 있기에 이를 분석하기는 한결 수월한 환경이다. 먼저, 24년 하반기부터 본격화된 조지아의 파업 문제를 들 수 있다. Evolution은 23년 사업보고서 기준 유럽에서만 1.5만명 이상의 직원을 고용하고 있는데, 조지아 한곳에만 그 절반인 8천여명이 몰려있다. 이러한 곳에서 근로여건 개선을 요구하는 파업이 발생했고, 직접적인 참여자들은 적을 수 있지만, 파업 참여자들의 건물 점거 등 과격화된 시위 양상으로 정상적인 근무에 차질이 발생한 직원이 4천여명에 달하는 것으로 알려져 있다. 이는 Evolution 입장에서 낮은 마진의 게임 운영에서부터 차질을 발생시키고, 시장이 성장하는 국면에서 Evolution의 성장이 다소 정체되는 결과를 낳게 되었다. 회사는 파업의 참여한 직원들의 주장에 반박하는 한편, 동류럽의 다른 곳들로 조직의 허브를 분산시키는 작업을 지속하고 있다. 조지아만큼 효율적으로 운영될 수 있을까? 이런 일이 또 없으리라고 보장할 수 있을까? 라는 질문에 선뜻 대답하기 어려운 상황이다.

두 번째 리스크 요인은 Gray Market과 Black Market에 관해 발생하는 지속적인 노이즈(또는 실질적인 위협이 될 수도..)이다. 회사의 사업 구조를 처음 보면 Regulated Markets에서 발생하는 매출 비중이 꾸준히 40% 수준이었다는 사실에 '아니, 이런 산업이 있다고? 지속가능한 사업 맞아?'라는 의문이 절로 든다. 나도 이런 회사는 처음 본다. 21년~24년 2월까지 진행된 미국에서의 조사(이란, 시리아 등 Black Market에 서비스 제공 여부에 대한)와 24년 12월 본격 점화된 영국에서의 조사는 어쩌면 '이 회사는 매출의 60%가 날아갈지도 몰라'라는 두려움을 투자자에게 심어주기 충분할지도 모른다. 다만, Evolution 입장에서는 라이센스가 필요한 마켓에서는 당연히 라이센스를 취득하고 정식으로 사업을 하는 것이고, Evolution의 솔루션을 원하는 Gray Market의 사업자들(주로 Aggregator 형태?)에 판매를 하지 않을 이유는 없다. 선진국들을 중심으로 타 국가에서의 Evolution의 활동에 대해 더욱 엄격한 잣대를 들이민다면(개인적으로는 미국에서의 우려는 불식되었고, 영국과 같이 ESG에 강한 잣대를 들이대는 나라가 또 있을까 의문) 실제 Evolution의 숫자에 영향을 미치겠지만, 후술할 현 주가 수준을 고려하면 굉장히 보수적인 가정이 반영되어 있는것이 아닌가 싶다.

성장률의 둔화, 그리고 자본배분(인수합병)에 대한 좋지 못한 평가도 리스크 요인으로 뽑을 수 있다. Evolution은 그간 '항상' 높은 성장을 달성해온 회사인데, 특히 코로나 이전 유럽에서의 빠른 성장과 코로나 시기 아시아에서의 빠른 성장이 눈부셨다. 23~24년에 유럽과 아시아에서는 성장의 기울기가 다소 완만해진 모습으로, Evolution은 그 다음 성장 동력으로 북미와 남미 시장을 타겟으로 삼는다. 이 중 더 큰 시장은 북미의 경우 미국 시장이 중심이 될 터인데, 미국은 각 주별로 규제가 언제 허용될 것이냐가 성장에 가장 중요한 요소이다. iGaming 허용이 미국의 트랜드라고는 하지만, 그 속도가 투자자들의 기대만큼 빠르냐는 또 큰 불확실성을 내포한 문제이다.

(참고로, 위 표에서 24년 순이익이 낮아진대는 Pilar II 시행으로 인한 세율의 상향조정이 주 원인이었다)

경영진이 새로운 성장동력을 얻기 위해 시행한 RNG 게임 개발사들에 대한 인수합병은 2022년에 집중적으로 이루어졌다. RNG 시장은 기본적으로 무한경쟁이 이루어지는 레드오션으로, Evolution 입장에선 나름 업계 최고의 플레이어들을 비싼 돈을 주고 인수했는데 성적표는 초라하기만 하다. 현 시점까지 흘러오며 Evoution의 RNG 업체 인수합병은 잠시 중단되었고 RNG 매출 성장률은 다시 8% 이상으로 올라왔지만, 시장의 성장 속도(20% 이상)에 비하면 여전히 낙제점을 받을 만한 경영 전략이었다고 할 수 있다.

마지막으로, 다소 복잡한 문제인 '에볼루션카지노 Gaming' 시장의 트랜드 변화에 대해서도 생각해 볼 만 하다. 최근 도박에 대한 문턱이 급격하게 낮아지는 가운데, 주로 인기를 얻는 형태가 코인(블록체인) 기반의 캐주얼 배팅 또는 로빈후드와 같이 천만 단위의 사용자를 지닌 플랫폼에서 제공하는 파생상품 형태의 변형된 배팅(엊그제 까지만 해도 로빈후드 홈페이지에서 그 구조를 자세히 볼 수 있었는데 지금은 내려갔다)이다. 도박을 즐기는 사람이 에볼루션 카진 사이트 증가하는 속도나, 오프라인 시장이 온라인으로 전환되는 속도보다 새로운 형태의 도박으로 사람들이 쏠리는 속도가 더 빠르다면? 그 피해가 OSB나 iGaming과 같은 기존 형태의 도박에 미칠지도 모르겠다는 생각을 해본다.